PROBLEMA EMPRESARIAL #1

En la fabricación de muebles de oficina para los equipos de cómputo se requiere de diversos materiales, dependiendo del modelo a producir: madera (tablex), rieles, canto, bisagras, porta cd, deslizadores, tornillos, manijas, porta imanes. Se utilizan también las siguientes herramientas: pulidora, taladro, sierra eléctrica, brocas, caladora, banco para carpintería, destornilladores, pinzas, alicates, metro lineal, bisturí, guantes. La fabricación

De estos elementos requiere de costos indirectos como papel de lija, pegante industrial, energía eléctrica y lubricantes, además de la mano de obra directa.

De acuerdo a un modelo específico, en materiales se requiere la suma de $85.000 para producir una unidad de producto terminado. Las herramientas, propiedad del taller, tienen un valor en libros de $65.000.000 y se deprecian en 10 años por el método de línea recta. Las instalaciones físicas de la planta tiene un costo de $42.500.000 y se deprecian a 20 años, también por el mismo método. La mano de obra directa equivale a $25.000 por unidad fabricada y los costos indirectos de fabricación se calculan en $10.000 por unidad producida. El precio de venta de cada unidad terminada tiene un valor de $175.000. La nómina administrativa tiene un valor de $5 millones de pesos mensuales y se paga una comisión del 10% por ventas.

· ¿Cuántas unidades se deberán producir y vender para no arrojar pérdidas operacionales?¿Cuál es el punto de equilibrio de la empresa?

COSTOS Y GASTOS FIJOS

Depreciación planta

2.125.000

Depreciación herramientas

6.500.000

Nómina administrativa anual

60.000.000

TOTAL COSTOS Y GASTOS FIJOS ANUALES

68.625.000

COSTOS Y GASTOS VARIABLES POR UNIDAD PRODUCIDA

Mano de obra

25.000

Materiales directos

85.000

Costos indirectos de fabricación

10.000

Comisión de ventas

17.500

TOTAL COSTOS Y GASTOS VARIABLES POR UNIDAD PRODUCIDA

137.500

PRECIO DE VENTA

175.000

Dos formulas útiles para calcular el punto de equilibrio:

(1) PEunidades=CF/(PVq-CVq)

donde: CF = costos fijos; PVq = precio de venta unitario; CVq = costo variable unitario

(2) PEventas=CF/(1-(CVT/VT))

Donde CF = costos fijos; CVT = costo variable total; VT = ventas totales

Análisis:

Si el precio de venta por unidad producida es de $175.000 y el costo variable unitario es de $137.500, indica que cada unidad vendida, contribuirá con $37.500 para cubrir los costos fijos y las utilidades operacionales del taller. Si se reemplazan en la ecuación (1) estas variables, nos dará un punto de equilibrio de 1.830 unidades. Por lo tanto, se tendrán que vender 1.830 unidades en el año para poder cubrir los costos y gastos operativos y para así poder generar utilidades.

Ventas: 1.830 x $175.000

320.250.000

Costos y gastos variables: 1.830 x $137.500

251.625.000

Margen de contribución

68.625.000

Costos y gatos fijos

68.625.000

Utilidad o perdida operacional

0

De estos elementos requiere de costos indirectos como papel de lija, pegante industrial, energía eléctrica y lubricantes, además de la mano de obra directa.

De acuerdo a un modelo específico, en materiales se requiere la suma de $85.000 para producir una unidad de producto terminado. Las herramientas, propiedad del taller, tienen un valor en libros de $65.000.000 y se deprecian en 10 años por el método de línea recta. Las instalaciones físicas de la planta tiene un costo de $42.500.000 y se deprecian a 20 años, también por el mismo método. La mano de obra directa equivale a $25.000 por unidad fabricada y los costos indirectos de fabricación se calculan en $10.000 por unidad producida. El precio de venta de cada unidad terminada tiene un valor de $175.000. La nómina administrativa tiene un valor de $5 millones de pesos mensuales y se paga una comisión del 10% por ventas.

· ¿Cuántas unidades se deberán producir y vender para no arrojar pérdidas operacionales?¿Cuál es el punto de equilibrio de la empresa?

COSTOS Y GASTOS FIJOS

Depreciación planta

2.125.000

Depreciación herramientas

6.500.000

Nómina administrativa anual

60.000.000

TOTAL COSTOS Y GASTOS FIJOS ANUALES

68.625.000

COSTOS Y GASTOS VARIABLES POR UNIDAD PRODUCIDA

Mano de obra

25.000

Materiales directos

85.000

Costos indirectos de fabricación

10.000

Comisión de ventas

17.500

TOTAL COSTOS Y GASTOS VARIABLES POR UNIDAD PRODUCIDA

137.500

PRECIO DE VENTA

175.000

Dos formulas útiles para calcular el punto de equilibrio:

(1) PEunidades=CF/(PVq-CVq)

donde: CF = costos fijos; PVq = precio de venta unitario; CVq = costo variable unitario

(2) PEventas=CF/(1-(CVT/VT))

Donde CF = costos fijos; CVT = costo variable total; VT = ventas totales

Análisis:

Si el precio de venta por unidad producida es de $175.000 y el costo variable unitario es de $137.500, indica que cada unidad vendida, contribuirá con $37.500 para cubrir los costos fijos y las utilidades operacionales del taller. Si se reemplazan en la ecuación (1) estas variables, nos dará un punto de equilibrio de 1.830 unidades. Por lo tanto, se tendrán que vender 1.830 unidades en el año para poder cubrir los costos y gastos operativos y para así poder generar utilidades.

Ventas: 1.830 x $175.000

320.250.000

Costos y gastos variables: 1.830 x $137.500

251.625.000

Margen de contribución

68.625.000

Costos y gatos fijos

68.625.000

Utilidad o perdida operacional

0

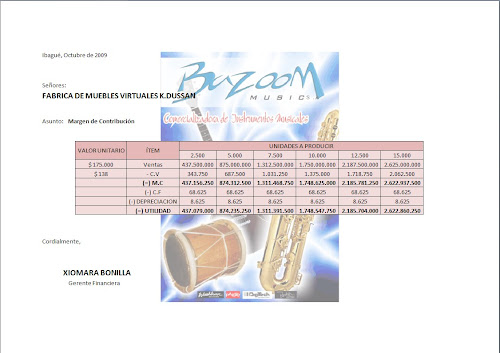

MARCO DE CONTRIBUCION

Bazoom Music

jueves, 8 de octubre de 2009

comentarios

Publicadas por

BAZOOM MUSIC

a la/s

2:31:00 p. m.

Ya se encuentran abiertas nuestras puertas para que vengan y busquen su instrumento musical favorito. Visitennos para tener el gusto de atenderlos.